연금저축과 IRP는 모두 절세형 노후 대비 계좌입니다.

하지만 목적, 가입 대상, 세액공제 한도, 운용 방식이 다릅니다.

많은 분들이

“둘 중 뭐가 더 좋나요?”

라고 묻지만, 정답은 상황에 따라 다르다입니다.

이번 글에서는

✔ 구조 차이

✔ 세액공제 한도

✔ 가입 대상

✔ 운용 상품

✔ 실제 세금 절감 효과

까지 전문적으로 정리합니다.

⸻

1. 기본 목적 차이

2. 가입 대상 차이

3. 세액공제 한도 차이

✔ 연금저축

• 연 600만원 한도

✔ IRP 포함 시

• 총 900만원 (직장인 기준)

• 퇴직금 포함 시 1,200만원까지 가능

4. 실제 세금 절감 예시

연봉 5,000만원 직장인

세액공제율 16.5% 가정

900만원 납입 시

900만원 × 16.5% = 약 148만원 환급

600만원 납입 시

600만원 × 16.5% = 약 99만원 환급

차이 약 50만원.

⸻

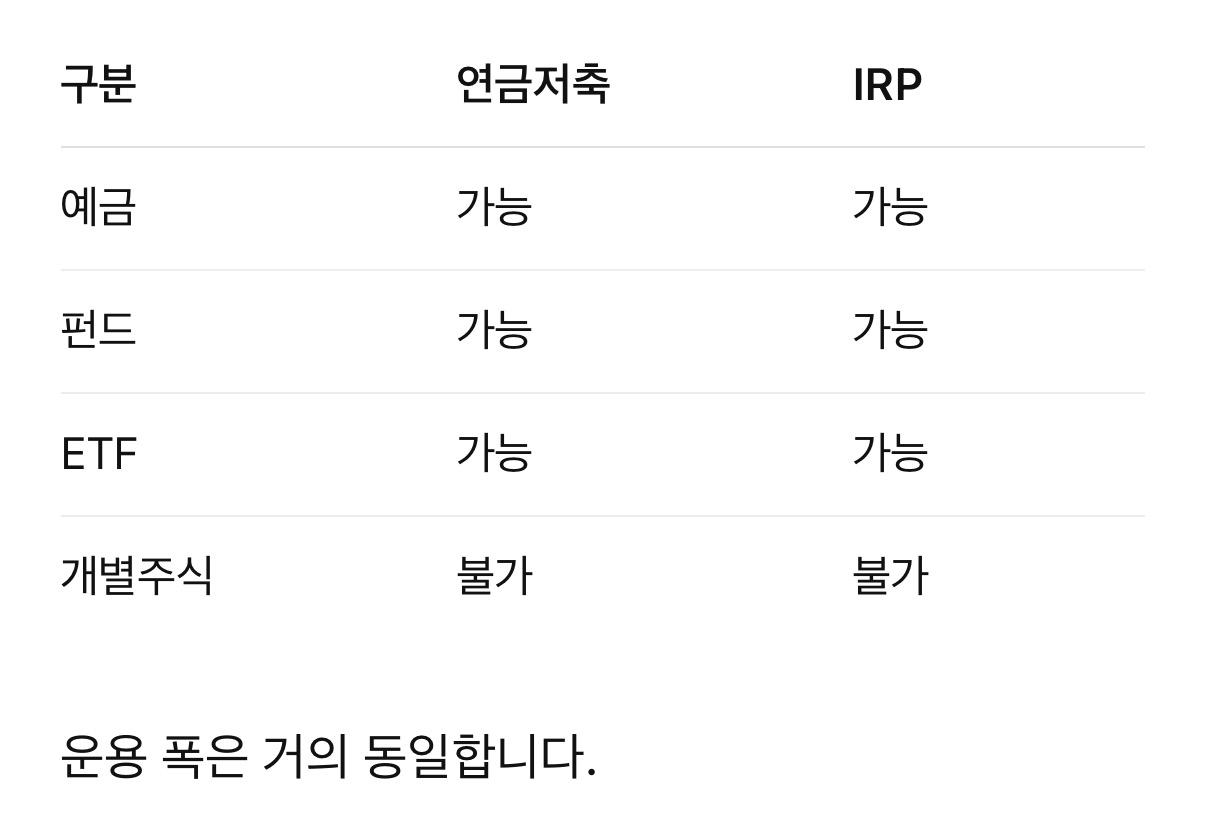

5. 운용 가능 상품

6. 중도 인출 조건

두 계좌 모두

55세 이후 연금 수령 시 세율 낮음.

중도 인출 시

기타소득세 16.5% 부과.

장기 유지 전제 상품입니다.

⸻

7. 어떤 사람이 어떤 계좌가 유리할까?

✔ 세액공제 최대한 받고 싶다면 → IRP 병행

✔ 퇴직금 운용 필요 → IRP

✔ 단순 저축 목적 → 연금저축

⸻

FAQ 6개

Q1. 연금저축만으로 충분한가요?

→ 세액공제 한도가 낮습니다.

Q2. IRP는 꼭 직장인만 가능한가요?

→ 자영업자도 가능합니다.

Q3. 900만원 무조건 채워야 하나요?

→ 소득 수준에 따라 다릅니다.

Q4. 퇴직금 IRP로 안 옮기면?

→ 일시금 수령 시 세금 부담.

Q5. 두 계좌 동시 가입 가능?

→ 가능합니다.

Q6. ETF 투자 가능?

→ 가능합니다.

연금저축과 IRP는 겉보기엔 비슷하지만

세액공제 한도에서 차이가 큽니다.

직장인이라면 IRP를 병행하는 것이

절세 효과가 더 클 수 있습니다.

특히 900만원 한도를 활용하면 환급액 차이가

분명히 발생합니다.

다만 자금 유동성과 장기 유지 조건은

반드시 고려해야 합니다.

본인의 소득 수준에 맞춰 전략적으로

선택하는 것이 중요합니다.